医院・歯科医院開業、医療法人・一般社団法人設立など、医療機関経営のお手伝いは、お任せください。

湯沢会計事務所

YUZAWA Accounting Office

医療法人設立

医療法人とは……「医療法」の規定に基づき、「病院、診療所、介護老人保健施設又は介護医療院」を開設しようとする、都道府県(厚生労働大臣)の認可を受け、設した法人の事です。

湯沢会計では医療法人化のメリット・デメリット(義務)について、お客様の納得がいくまでご説明させて頂きます。またメリットの無い法人化はお勧めいたしません。

上手に法人化して上手に活用していきましょう。

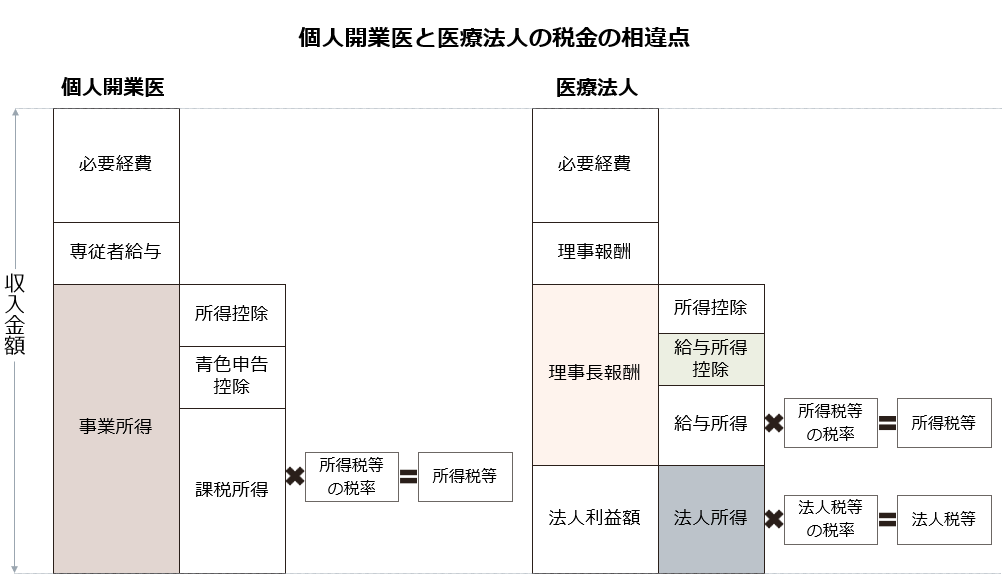

個人開業との違い

| 項目 | 個人開業医 | 医療法人 |

|---|---|---|

|

開設者 資産負債の帰属 保険医療機関 納税義務者 |

院長 | 医療法人 |

| 課税 | 所得税、住民税、個人事業税(消費税) |

法人:法人税、法人住民税、事業税(消費税) 個人:所得税、住民税 |

| 事業年度 | 1月1日から12月31日 |

任意に定めた会計年度 (繁忙期を避けられる) |

| 申告期限 | 翌年3月15日 | 事業年度終了の日から2ケ月以内 |

| 納税地 | 医院の所在地もしくは住所地 |

主たる事務所の所在地 (医院の所在地) |

一般社団法人との違い

| - | 一般社団法人 | 医療法人 | |

|---|---|---|---|

| 設立 | 登記のみ | 都道府県による認可と登記 | |

| 診療所、病院開設 | 保健所による許可が必要 | 保健所による許可が必要 | |

| 申請時期及び時間 | いつでも可能、すぐに設立 | 年に2回、6ケ月の審査期間が必要 | |

| 拠出金の制限 | 無 | 有(行政指導による) | |

| 理事長要件 | 無 | 医師又は歯科医師 | |

| 業務制限 | 無 | 医療及び附帯業務に限定 | |

| 社員 | 1人以上 | 3人以上 | |

| 役員 | 理事会を設置 しない |

理事1人 | 理事3人以上 監事1人以上 |

| 理事会設置 | 理事3人以上 監事1人以上 |

||

| 配当 | 不可 | 不可 | |

| 税務の特例 | 非営利型でれば保険収入に対応する所得に対して法人事業税非課税 公益法人になれば法人税等非課税 |

保険収入に対応する所得に対して法人事業税非課税社会医療法人になれば法人税等非課税 | |

MS法人との違い

MS法人とは……メディカルサービス法人

医業の経営部分を法人に痛くして、個人の所得を低くする節税方法です。

- 法人のお金の使い道について制限がないので、医療以外のことに使える

- 移転できる利益が限られている。

- 医業以外に事業をする形になるので管理が大変

- 本来保険診療収入に対しては消費税がからないのに、MS法人を使うと消費税が高くなる。

- 院長は給料をとれないので、医療法人の方が節税になる。

- 法人に実態がないとすべて個人とみなされて法人そのものを否認される。

医療法人化のメリット

所得税住民税の節税

医療法人化は医師、歯科医師の節税の切り札です。毎年の所得税、住民税を大幅に節税することが可能です。

課税所得1,800万円超の個人と法人の税率を比較すると、最高税率の場合、医療法人で利益を出した方が個人よりも28.7314%税金が安くなります。医療法人化は、所得が高い人 ほどメリットがあるのです。

また、所得税は超過累進課税率を採用しているため、所得をできるだけ多くの人に分散する事で節税に繋がります。

相続税対策

上手に作ることによって、将来の相続税対策を行うことができます。当事務所では、

- 社社団医療法人で設立する場合はできるだけ少額の基金で設立し、個人の借入金をできるだけ沢山法人に引き継げるようにする。

- 持分のない医療法人にお金が残るようにすることにより 相続税の負担を少なくする。

- 持分のある医療法人の出資金の引き下げ及び移転、持ち分のない医療法人への移行。

のノウハウがあります。

積極的な事業展開

医療法人にすることにより、分院の開設、介護老人健康保健施設、サービス付き高齢者住宅、有料老人ホーム等の経営、居宅介護支援業務、デイケアデイサービス等の 介護保険事業に進出することができます。

医療法人制度は節税だけでなく、収入そのものを増加させることができる制度です。

医療法人には医科歯科の区別はありません。ドクターを雇用すれば、歯科医師の先生が医科の診療所を開設することも可能ですし、医科の先生が歯科医院を開設することも可能です。

医療法人のデメリット

デメリットもしっかり把握しましょう!解散時の持分が返還されない

平成19年施行の新医療法では、原則として医療法人が解散した場合には当初拠出した金額を超える部分の金額については、

- 国地方公共団体

- 医療法人

- 都道府県医師会又は郡市区医師会であって病院等を開設(予定を含む)するものに帰属する

ことになりました。

拠出金を大きく作ると個人の借入金を引き継げず、また相続税対策にもならない

設立時に作り方を失敗して出資金を大きく作ってしまうと、個人の借入金を医療法人に引き継げず、先生が自分の給料の中から返済しなくてはならず大変です。

健康保険、厚生年金への加入が義務づけられる

個人の場合、常勤職員が5人未満であれば、社会保険への加入義務はありませんが、法人の場合には必ず加入しなければなりません。これは院長先生や奥様についてもその対象になります。その金額は、おおむね人件費の10%くらいと言われており、その分だけ利益が減少することになります。

医療法人の設立料金

(1) 設立申請から登記までの場合 70万円(別途消費税)(2) 設立申請から診療所開設まで 80万円(別途消費税)

※上記は診療所の法人化の料金です。病院の場合は別途お見積もりいたします。

※ 財団の場合も社団の場合も同額です。

2025年医療法人設立スケジュール

【東京】第1回 : 申請期間令和6年8月19日~8月23日 認可の交付令和7年2月初旬

第2回 : 申請期間令和7年3月13月~3月19日 認可の交付令和6年8月下旬

【神奈川】

2024年秋 : 申請期間2024年9月2日~9月7日

2024年春 : 申請期間2025年5月7日~5月16日

【千葉】

千葉県HP : 医療法人の設立

【埼玉】

埼玉県HP : 医療法人設立認可申請の手引き

法人化のメリット・デメリットは各クリニックの状況によって異なります。しっかり双方を理解し、法人化を成功させましょう!